なぜ「任意団体」に大半の現職が加入するのか―現職自衛隊員への隊友会会費徴収の実態

外部自衛隊OB組織である任意団体の入会と会費徴収を陸幕長の命令で行う違和感

自衛隊には、長年「当たり前」とされてきた仕組みがある。隊友会への賛助会費の徴収である。

隊友会といえば、地域にある元自衛隊員によるOB組織という認識が一般的だ。地域隊友会の活動そのものに問題があるわけではない。問題は、現職自衛隊員を対象とした「賛助会員制度」にある。

隊友会は任意団体である。本来であれば、入会を希望しない現職隊員は入会しなくてもよいはずだ。会費もまた、支援したいと考える者が、自らの意思とタイミングで支払うべきものである。

しかし実態は、それとは大きく異なっている。

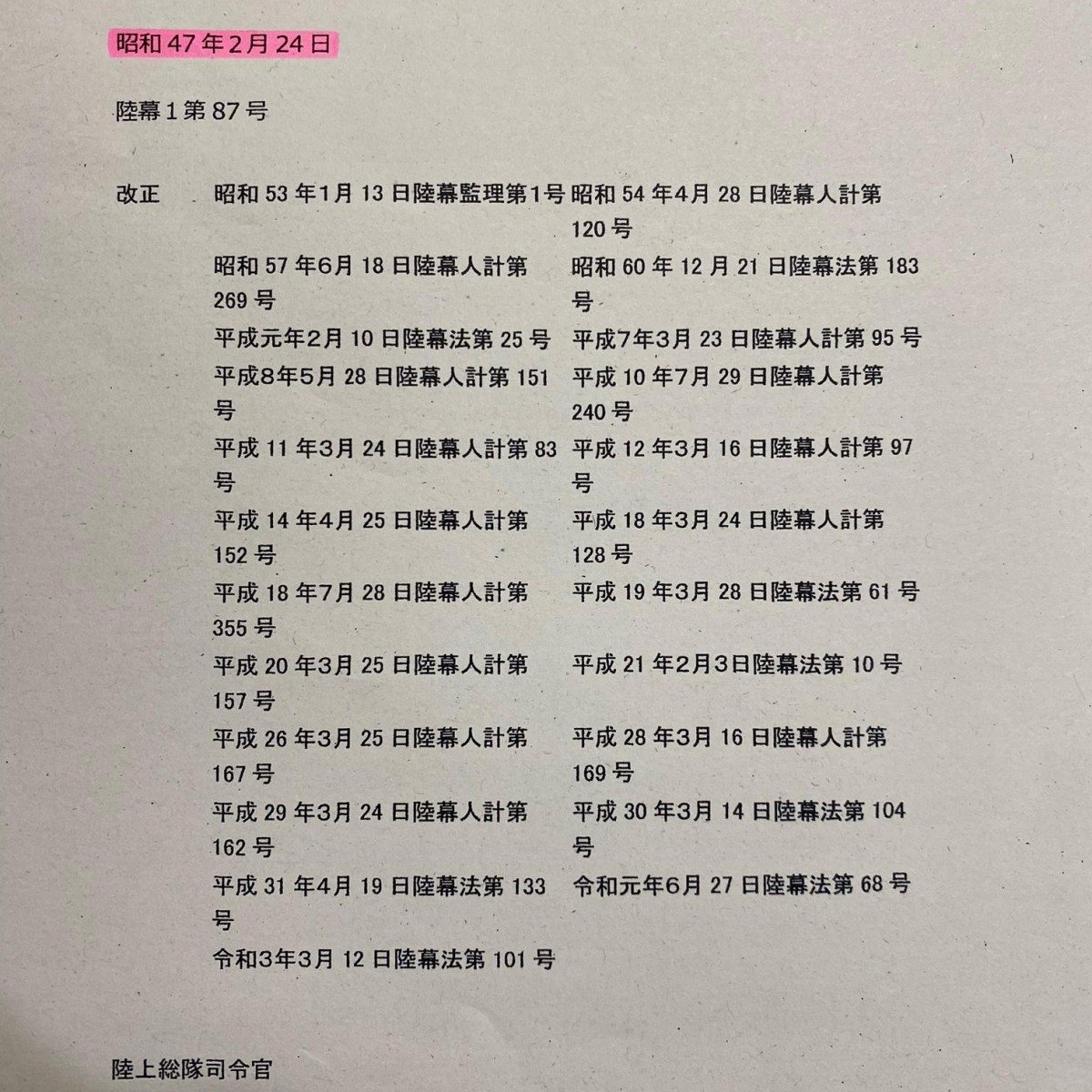

自衛隊の通達 陸幕1第87号 より

外部組織入会勧誘と会費徴収は陸幕長の命令

この会費徴収の根拠となっているのが、陸上幕僚長の通達である。

そこには、隊友会という外部任意団体の組織や財政基盤が必ずしも十分ではないため、その育成を図ると明記されている。

しかし、なぜ外部の任意団体の財政基盤を育成するために、現職自衛隊員が組織命令として資金提供を行わなければならないのか。この点は極めて重要な疑問である。

しかも、この運用は口頭や慣行ではなく、「通達番号のある正式文書」に基づいて行われている。

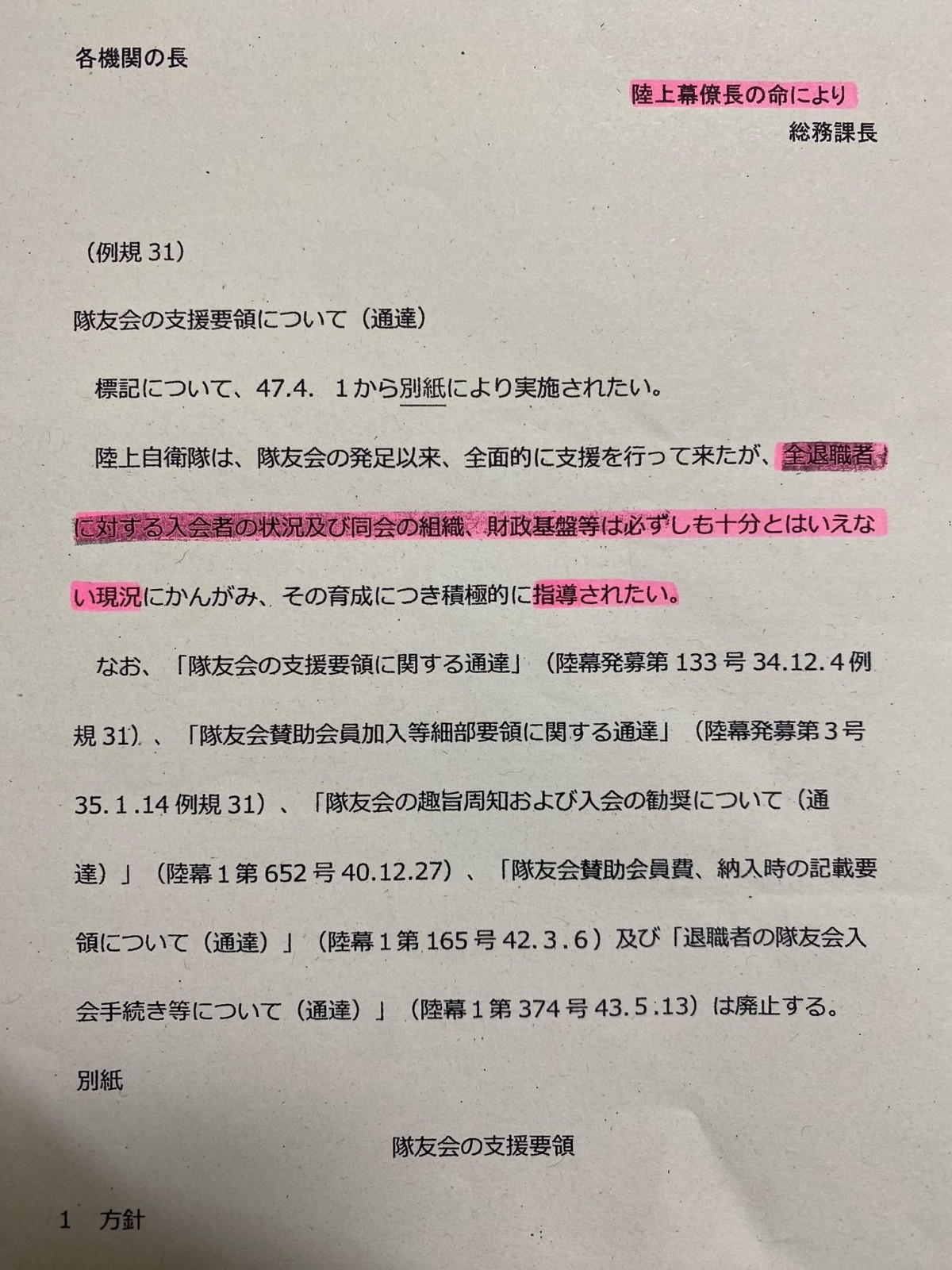

自衛隊の通達による 例規 31より

外部組織の勧誘を業務として命じる自衛隊

令和6年度においても、この昭和47年の通達は有効とされ、会費徴収は「業務」として命じられている。

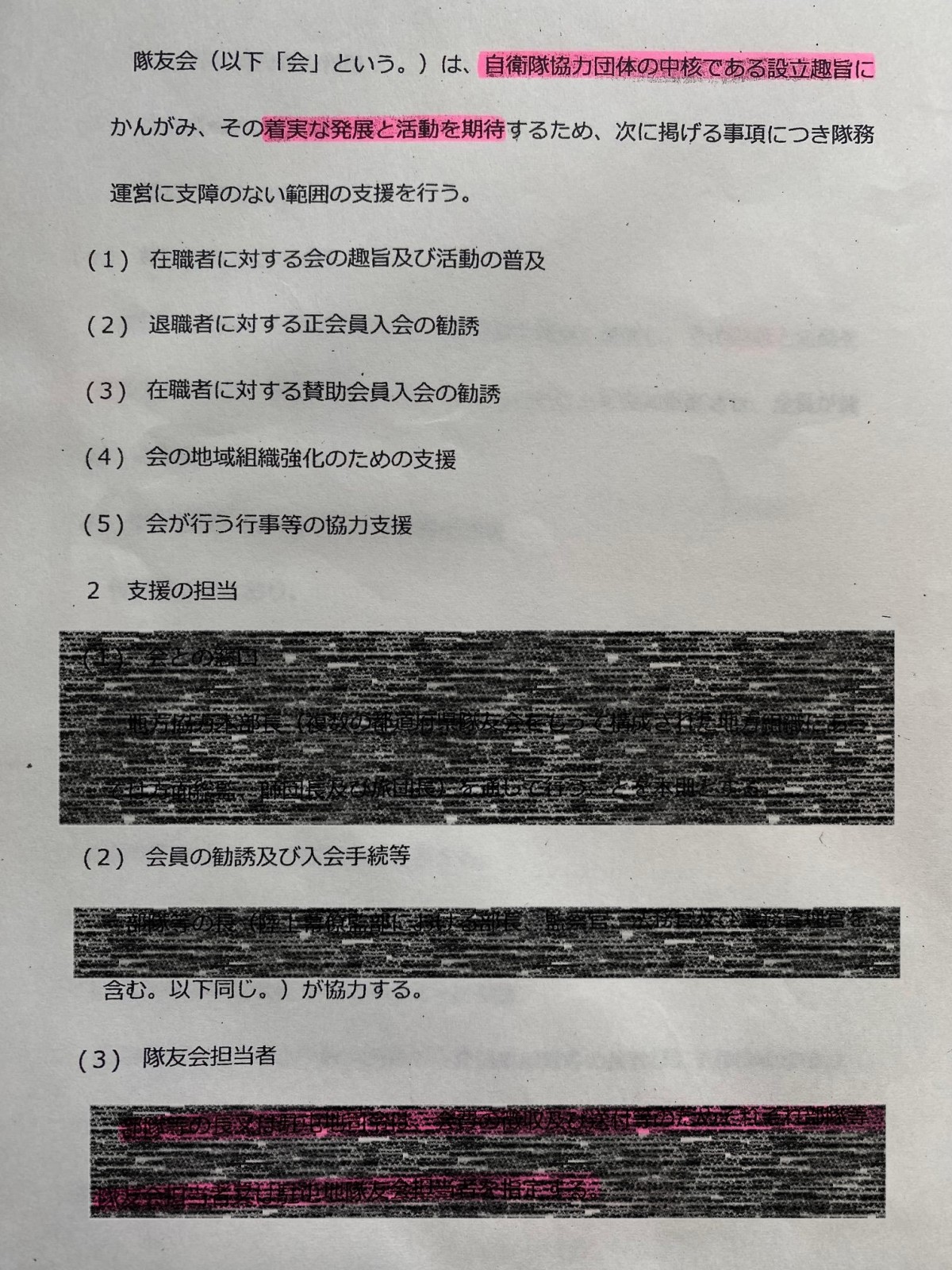

各駐屯地では、司令や部隊長のもとで担当者が指定され、勤務時間内に隊員の納入状況が管理される。未納者への催促も含め、一連の作業は組織的に実施されている。

つまり、公務員である自衛隊員が、業務時間内に外部任意団体のための集金活動を命じられている構造である。

隊友会の支援・入会勧誘が通達として明記されている(詳細は一部加工) 自衛隊上記通達からの冷気より

自衛隊員の給料は外部任意団体への資金源

現職自衛隊員からは、「入隊すると、隊友会だけでなく、隊士会や曹友会など複数の団体の会費が継続的に徴収される。いくら支払っているのか把握しきれない」「自分の給料は自分のために使いたいのに、なぜ当然のように支払いを求められるのか」という声が寄せられている。

業務時間内に担当者が訪れ、「早く支払ってください」と繰り返し催促されるため、断り続けることが心理的に難しく、結果として支払ってしまうという。金額は10年で曹士クラスで3000円、幹部クラスで5000円。気づかずに払っていた人もいるし、これくらいは問題ないと考える人もいる。だが、確実に支払いたくなかったと言う人もその中に存在する。

これは任意のはずの制度として適切なのだろうか。「これはパワハラではないのか」という疑問の声が上がるのも無理はない。

現場の隊員が感じている違和感は、決して個人的なものではない。司令の命令を受けた担当者が、業務時間内に「支払い」を求めてくる以上、隊員がこれに対して自由に拒否することは容易ではない。支払ってくれない人に催促をして、会費を徴収する隊員も業務命令でやっているため、繰り返し催促するしかない。

もちろん、拒否する者もいるだろう。しかし、その場合、部隊内での軋轢や、「空気を乱す者」としての非難を受ける可能性がある。

実際に告発した現職隊員も、「問題意識はあるが、最終的には支払わざるを得なかった」と語っている。

任意団体であるはずの隊友会に対する、現職自衛隊員の加入率の高さは、この仕組みの異常性を端的に示している。

業務命令で隊員獲得し、潤うOB組織という不思議。

隊友会の資料によれば、賛助会員は15万人を超える。一方、現職自衛官は約23万人規模であることから、概算でも約65%が加入している計算になる。

任意団体としては、極めて高い加入率であり、制度的な影響が働いている可能性を否定できない数字である。

さらに特徴的なのが、「10年分の前払い」という運用である。

一見すると合理的な制度にも見えるが、実際には「まとめて払えば終わるが、払わなければ徴収が続く」という構造になっている。

形式上は選択可能であっても、実際には心理的な圧力のもとで支払いが促される仕組みとなっている。

ここまで見てきたように、この問題は単なる会費徴収の話ではない。

任意であるはずの制度が、組織の中でどのように運用されているのかという問題である。

たとえば、赤い羽根募金のような公益性の高い寄付金集めも、昭和の時代には業務時間内に集金が行われていたことがある。しかし、これでは職場内で心理的な圧力が生じるとの指摘があり、任意性の確保という観点から、現在ではポスター掲示などを通じて、個人が自らの判断で参加する方式へと改められている。

「今年は寄付をしておこう」「今年は見送ろう」といった判断を個人が自由に行えることが、任意団体の在り方として一般的とされている。

一方で、公務員組織において、組織内部の関係性や指揮命令系統との関係の中で、外部団体への加入や協力がどのように位置づけられているのかについては、制度上の整理が必要な論点である。

昭和期に形成された仕組みや組織文化、上下関係、OB団体との関係性などが、現在の運用にどのような影響を与えているのか。この点についても、慎重に見ていく必要がある。

この仕組みをさらに大量の証拠画像で説明する。

なお、本件については、制度上の位置づけや運用実態の確認が必要と考え、関係資料を添付の上、国税当局に情報提供を行っている。

国税当局による制度上の整理がどのように行われるのか、今後の動向を注視している。

ここまで見てきたように、この問題は単なる会費徴収ではない。では、この仕組みは法制度上どのように位置づけられているのか。また、この運用はどのような根拠で維持されているのか。集金の実態等についての証拠が手元にある。この点については、別稿で整理する。証拠画像を大量に添付したサポートメンバー限定記事は、後日公開する。

隊友会問題についての動画解説。

こちらも合わせてどうぞ。

すでに登録済みの方は こちら

読者限定の内容も逃しません。